Monabanq est l’une des banques en ligne les plus populaires en France à ce jour. Depuis plus de quinze ans, cette filiale de Crédit Mutuel s’appuie sur le même positionnement que sa maison mère, que ce soit le fait d’être accessible à tous ou de miser sur la relation client. Dans son offre, on retrouve plusieurs crédits, dont le crédit immobilier.

Le crédit immobilier de Monabanq est dédié à l’achat d’un bien immobilier. Comme chez toutes les banques en ligne et traditionnelles, il est régi par des caractéristiques précises comme la durée, le montant ou encore le taux. Voici tout ce qu’il faut savoir sur ce prêt.

![]() 0 € de revenu exigé

0 € de revenu exigé

![]() Dépôt chèques et espèces

Dépôt chèques et espèces

![]() Visa Premier 0 condition

Visa Premier 0 condition

![]() Service client primé

Service client primé

160 €

OFFERTS

Conditions : Sans condition de revenus

Frais annuels : 36 € • Dépôt initial : 50 €

Dépôt de chèques : ✔ • Dépôt d'espèces : ✔

Coût mensuel : 0 €

Retraits zone euro : Gratuits • Paiements zone euro : Gratuits

Retraits en devises : 2% • Paiements en devises : 2%

Caractéristiques du crédit immobilier de Monabanq

Le crédit immobilier de Monabanq prend en compte plusieurs projets dans le domaine de l’immobilier. Comme les autres banques en ligne ou traditionnelles, cela ne concerne pas nécessairement tous les projets, voici ceux qui sont pris en compte par ce prêt chez la filiale de Crédit Mutuel.

- Achat d’un bien ancien (avec ou sans travaux)

- Achat d’un bien neuf (hors construction)

- Achat d’une résidence principale ou secondaire

D’autre part, Monabanq ne propose pas de crédit immobilier pour certains projets, voici la liste :

- Prêt relais

- Rachat de crédit

- Investissement locatif

- Achat de terrain

- Achat de bien neuf sur plan

- Prêt employeur

- Eco PTZ+

- Soulte

Chez Monabanq, vous n’êtes pas obligé de domicilier vos revenus auprès de la banque en ligne pour demander un crédit immobilier. Toutefois, cela peut s’avérer avantageux, car si vous déménagez vos revenus (salaire, allocation, etc) chez cette dernière, elle réduit le taux du crédit de 0,10 point. Dans tous les cas, il n’y a pas de frais de dossier.

Le crédit immobilier de Monabanq requiert que vous ayez un apport qui doit couvrir au moins les frais de notaire, les frais d’agence et les frais de garantie. Dans le détail, vous pouvez choisir un prêt classique ou un prêt à taux zéro (PTZ) sur une durée de 5 ans à 25 ans pour un montant entre 30 000 euros à 480 000 euros. Peu de banques en ligne font des prêts pour une somme aussi conséquente, c’est un point positif.

Le taux du crédit immobilier

Que ce soit chez Monabanq ou ailleurs, chaque crédit immobilier vient avec un TAEG, c’est le taux annuel effectif global. Il s’agit du coût total du crédit pour le consommateur, c’est le montant que vous devrez verser en plus de la somme effectivement empruntée. Celui-ci est toujours exprimé en pourcentage, il peut être fixe ou variable chez les banques en ligne — celui-ci est fixe chez la filiale de Crédit Mutuel, si bien qu’il ne fait pas varier vos mensualités sur le période de remboursement.

Avec Monabanq, le TAEG fixe commence à partir de 1,39% selon le crédit immobilier, cela n’inclut pas l’assurance. Celui-ci s’applique par exemple pour l’achat d’une résidence principale avec un prêt de 200 000 euros empruntés sur 15 ans (180 mois), voici le détail.

- Montant total du crédit : 200 000 euros

- Montant total dû (hors assurance facultative) : 220 080,73 euros

- Montant total des intérêts (hors assurance facultative) : 20 080,73 euros

Comme chez toutes les banques, il faut prendre une assurance emprunteur quand vous faites un crédit immobilier auprès de Monabanq.

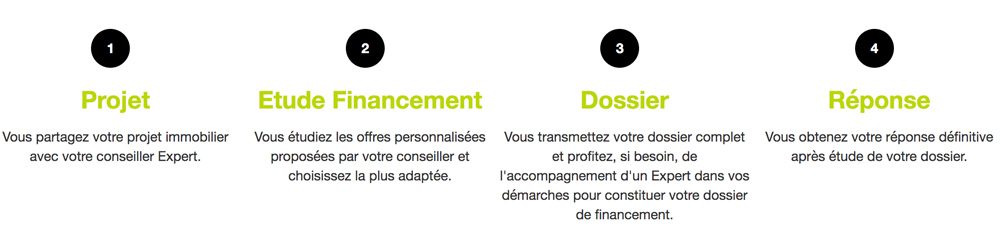

Comment demander un crédit immobilier ?

Pour faire une demande de crédit immobilier chez Monabanq, il faut être une personne physique et majeur, mais aussi client depuis quatre mois au moins. C’est une condition chez toutes les banques en ligne ou presque en France, cela signifie que vous devez avoir un compte bancaire. Si c’est déjà le cas, voici les étapes à suivre :

- Remplir le formulaire de demande de financement (revenus, charges, patrimoine…)

- Attendre une réponse de principe sous 48 heures par téléphone avec un conseiller

- Transmettre votre dossier complet à la banque en ligne

- Attendre l’étude et la validation du dossier

- Signer votre offre de prêt en ligne (valable 30 jours avec un délai de réflexion de 10 jours)

Comme chez toutes les banques en ligne, le délai de réflexion pour accepter ou non un crédit immobilier chez Monabanq est de dix jours. Vous pouvez accepter l’offre de prêt dès le onzième jour ou la refuser avant le trentième jour — suite à quoi elle n’est plus valable.

On rappelle que Monabanq est une banque en ligne qui séduit beaucoup de monde en raison de la relation client. Elle a été “Élue service client de l’année” pour la cinquième année consécutive en 2022. Pour ce faire, les appels téléphoniques sont décrochés en 20 secondes environ et les rendez-vous téléphoniques se font dans un délai de 24 heures après la demande. À noter que vous pouvez appeler son service client situé au siège de la banque à Villeneuve d’Ascq du lundi au vendredi de 8h à 21h et le samedi de 8h à 18h.

Autant dire qu’il est important que la banque en ligne mise sur un bon service client dans le cadre d’une demande de crédit immobilier, cela vous assure de bénéficier de l’aide d’un conseiller en cas de questions.

Si vous n’êtes pas encore client, voici comment ouvrir un compte chez Monabanq avant de compléter votre dossier pour le crédit immobilier.

- Remplir le formulaire

- Signez le contrat en ligne

- Chargez les deux pièces justificatives (pièce d’identité et justificatif de domicile de moins de trois mois)

- Attendre la réponse de la banque

- Réalisez un virement initial pour activer le compte courant

Dès que votre compte courant est ouvert, il suffit d’attendre quatre mois pour faire la demande de crédit immobilier chez Monabanq.

Notre avis sur ce crédit immobilier

Notre avis sur le crédit immobilier de Monabanq arrive à sa fin. Selon nous, ce prêt s’avère varié et complet, il prend en compte de nombreux projets dédiés à l’achat d’un bien tout en s’accompagnant d’un prêt classique ou d’un prêt à taux zéro — cette dernière option n’existe pas chez beaucoup de banques en ligne. De la même façon, le fait que la domiciliation des revenus ne soit pas obligatoire est également un point positif.

Enfin, vous pouvez faire une demande de crédit immobilier chez Monabanq directement en ligne du début à la fin. En parallèle, son service client peut vous aider directement par téléphone grâce à une réponse rapide et efficace.