Plusieurs banques en ligne se démarquent sur le marché. Chacune propose un compte courant et plusieurs cartes bancaires, ce qui peut parfois rendre la sélection difficile. Dans la liste des meilleurs établissements, on retrouve BoursoBank et Monabanq. Parmi ces deux acteurs qui se distinguent, lequel choisir ?

Pour vous permettre d’y voir plus clair, nous avons mis en place un comparatif BoursoBank vs Monabanq. Dans celui-ci, nous allons nous intéresser aux caractéristiques, aux offres et aux prix des banques en ligne. À la lecture de ce guide, vous devriez être en mesure de prendre une décision plus facilement pour vous orienter vers la bonne offre.

BoursoBank et Monabanq ne proposent pas uniquement un compte courant et des cartes bancaires. En effet, elles s’appuient aussi sur des Livrets d’épargne, des crédits ou encore une assurance vie. Nous allons également évoquer les spécificités de ces produits bancaires.

![]() Banque la moins chère

Banque la moins chère

![]() Apple Pay, Google Pay

Apple Pay, Google Pay

![]() Carte premium gratuite

Carte premium gratuite

![]() Prime liée au versement

Prime liée au versement

150 €

OFFERTS

Conditions : - Si le versement compris entre 1€ et 49€ : Prime de 30€ - Si le versement est compris entre 50 et 299€ : Prime de 50€ - Si le versement est au-delà de 300€: Prime de 80€ + 70€ pour toute souscription au service mobilité bancaire EasyMove

Frais annuels : 0 € • Dépôt initial : 0 €

Dépôt de chèques : ✔ • Dépôt d'espèces : ✘

Coût mensuel : 0 €

Retraits zone euro : Gratuits • Paiements zone euro : Gratuits

Retraits en devises : 1,69% • Paiements en devises : Gratuits

![]() 0 € de revenu exigé

0 € de revenu exigé

![]() Dépôt chèques et espèces

Dépôt chèques et espèces

![]() Visa Premier 0 condition

Visa Premier 0 condition

![]() Service client primé

Service client primé

160 €

OFFERTS

Conditions : Sans condition de revenus

Frais annuels : 36 € • Dépôt initial : 50 €

Dépôt de chèques : ✔ • Dépôt d'espèces : ✔

Coût mensuel : 0 €

Retraits zone euro : Gratuits • Paiements zone euro : Gratuits

Retraits en devises : 2% • Paiements en devises : 2%

Notre comparatif BoursoBank vs Monabanq

Que ce soit BoursoBank ou Monabanq, les deux banques en ligne sont détenues par des banques traditionnelles — c’est le cas pour toutes les autres en France. D’abord, la première est une filiale de Société Générale fondée en 2003, elle compte plus de 5,4 millions de clients à l’été 2025.

En face de BoursoBank, Monabanq appartient à Crédit Mutuel. La banque en ligne a été officialisée en 2006. Elle rassemblait plus de 310 000 clients en 2018, mais le chiffre n’a pas été actualisé par l’établissement depuis cette date.

BoursoBank et Monabanq font partie des banques en ligne qui s’adressent au grand public grâce à des offres abordables et pertinentes, d’où leur attrait auprès d’un grand nombre. Dans les deux cas, une application mobile vous permet de gérer facilement votre compte et vos cartes bancaires ainsi que toutes les fonctionnalités, mais aussi les autres produits bancaires (crédit, Livret d’épargne…).

BoursoBank est considéré comme “Banque la moins chère” en 2024, un titre qu’elle a obtenu pour la 16 année de suite grâce à son offre compétitive. De son côté, Monabanq se veut accessible à tous et mise sur la relation client, au même titre que sa maison mère Crédit Mutuel. Ainsi, elle met “Les gens avant l’argent” selon son propre slogan, là où elle peut se vanter d’être “Élu service client de l’année” en 2024 pour la septième année de suite en répondant au téléphone en quelques dizaines de secondes à peine.

Les conditions d’éligibilité

Pour devenir client et ouvrir un compte courant chez BoursoBank ou Monabanq, il faut respecter quelques critères basiques, voici le détail.

- Être majeur

- Résider en France (fiscalement et physiquement)

- Disposer d’un numéro de téléphone et d’une adresse mail

- Ne pas être interdit bancaire

Les cartes bancaires de BoursoBank vs Monabanq

BoursoBank et Monabanq mettent en avant un compte courant ainsi que plusieurs cartes bancaires dans leur offre. chacune se destine à un usage différent avec des avantages variables, voici la liste.

Pour connaitre plus globalement les offres de CB des établissements en ligne, nous avons réalisé un comparatif complet avec les différentes cartes bancaires.

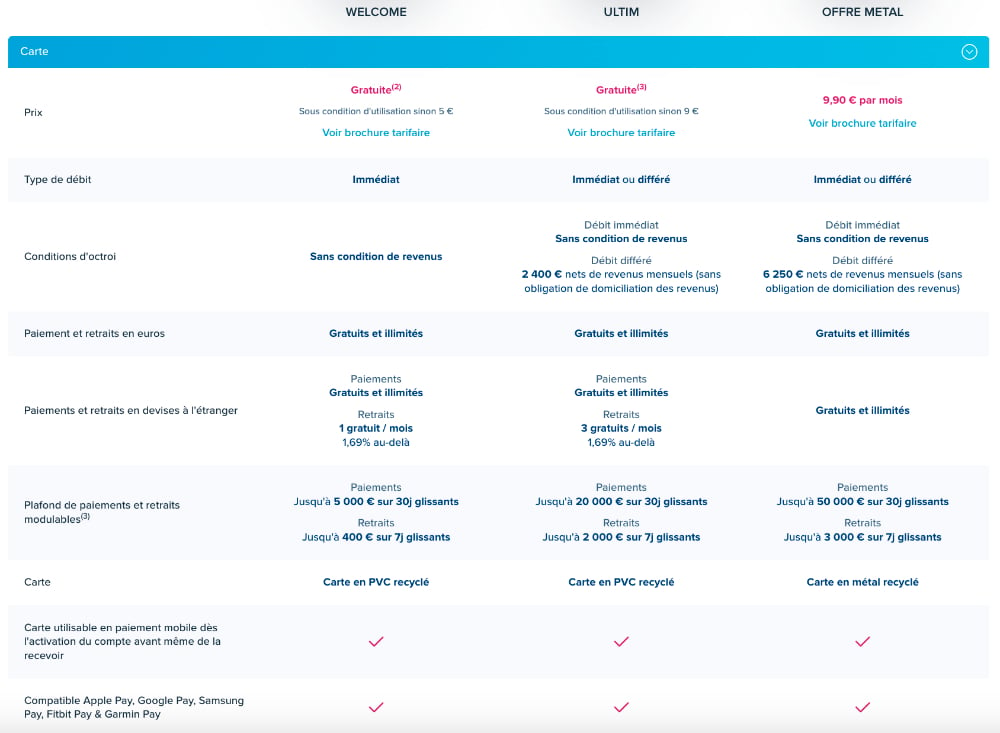

Les cartes bancaires de BoursoBank

- Welcome

- Ultim

- Metal

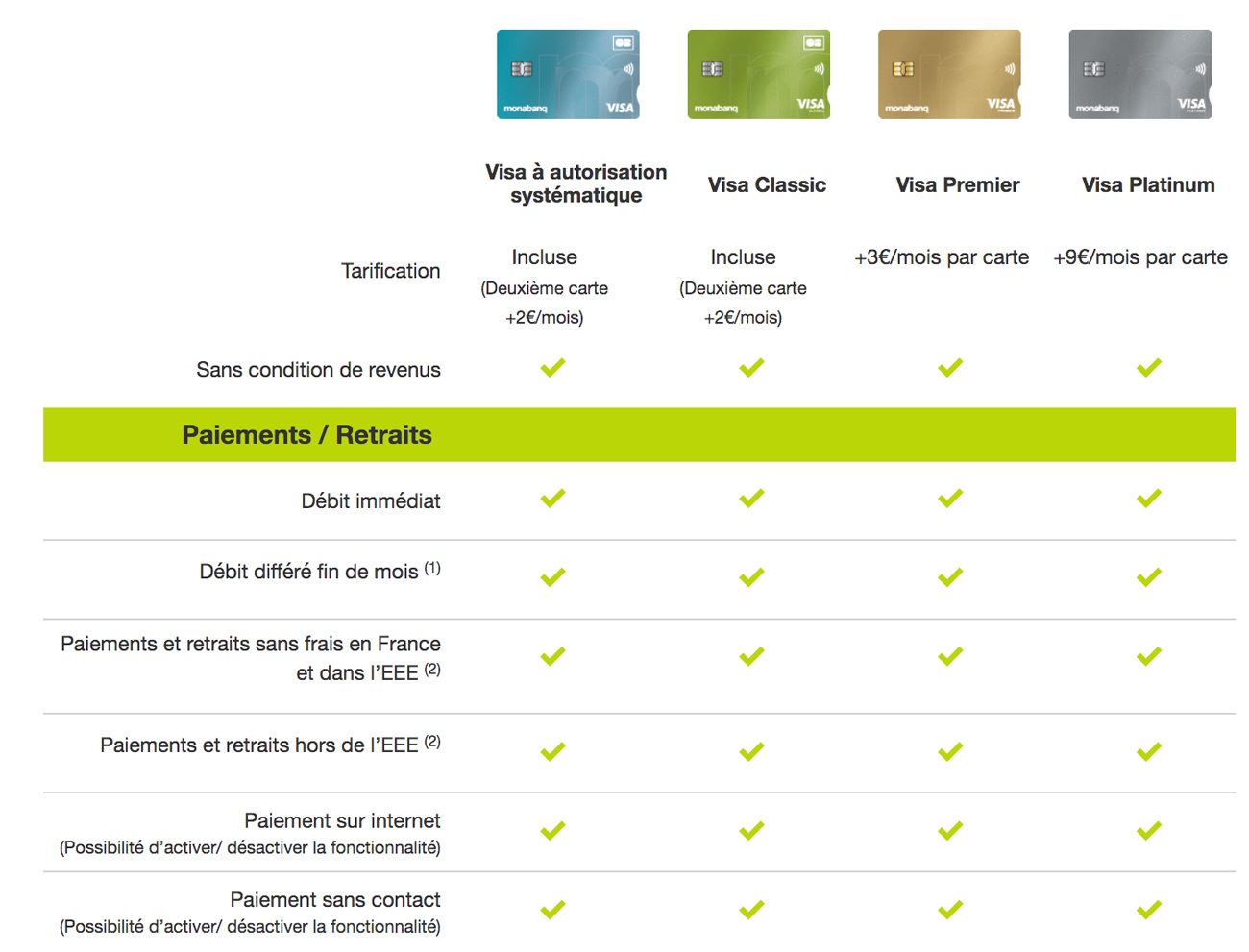

Les cartes bancaires de Monabanq

- Visa à autorisation systématique

- Visa Classic

- Visa Premier

- Visa Platinum

Le réseau

BoursoBank et Monabanq proposent des cartes bancaires qui utilisent toutes le réseau Visa. Ce dernier vous donne accès à plus de 31 millions de commerçants et plus de 1,4 million de distributeurs à travers le monde.

Aussi, les cartes bancaires de BoursoBank et Monabanq profitent des niveaux de garanties des cartes Visa, ce qui reste un avantage non négligeable lorsqu’on choisit une telle offre.

Une carte gratuite

Dans leur gamme, BoursoBank et Monabanq misent toutes les deux sur une carte gratuite, et même deux cartes gratuites. Chez la première, on retrouve les formules sans frais Welcome et Ultim, celles-ci sont entièrement sans frais pour que vous puissiez bénéficier d’une carte bancaire et d’un compte courant sans dépenser un centime chaque année.

Chez Monabanq, c’est un peu différent de BoursoBank, car la banque en ligne propose quatre cartes bancaires. Sur cette gamme, deux d’entre elles sont gratuites, là où on retrouve trois comptes courants ayant chacun leurs spécificités, nous y reviendrons par la suite.

Comme vous pouvez le lire dans notre avis sur BoursoBank, vous avez le choix entre les cartes gratuites Welcome et Ultim. La première est une carte de débit immédiat à autorisation systématique et sans autorisation de découvert. Elle inclut tout de même les paiements et les retraits gratuits en euros en France. Il en va de même pour les paiements en devises à l’étranger, là où vous avez droit à un retrait gratuit par mois en devises à l’étranger puis les suivants sont facturés 1,69% du montant retiré. On retrouve les assurances et les garanties d’une Visa Classic (jusqu’à 46 000 euros).

La carte Ultim de BoursoBank a beau être plus premium, on rappelle qu’elle est totalement gratuite. Elle se décline en débit immédiat ou différé et vous avez une autorisation de découvert. Vous devez simplement justifier de 300 euros d’encours sur votre compte courant pour la commander auprès de la banque en ligne.

Dans le détail, la carte Ultim de BoursoBank inclut également les paiements et les retraits gratuits en euros en France et les paiements en devises sont gratuits à l’étranger. Vous avez droit à trois retraits gratuits par mois en devises à l’étranger, les suivants sont facturés avec des frais de 1,69% du montant retiré. Ses assurances et ses garanties sont du niveau d’une Visa Premier, soit jusqu’à 2 001 600 euros.

Face à BoursoBank, Monabanq fait un peu différemment. Les trois comptes courants de la banque en ligne s’accompagnent tous d’une petite cotisation mensuelle, celle-ci est de quelques euros. Avec chaque compte, vous avez droit à une Visa à autorisation systématique ou une Visa Classic incluse et gratuite.

Chez la filiale de Crédit Mutuel, les caractéristiques des cartes bancaires dépendent surtout du compte courant que vous choisissez. Nous y reviendrons plus tard dans notre comparatif BoursoBank vs Monabanq.

Une carte payante

BoursoBank et Monabanq s’appuient aussi sur des cartes payantes. Chez la première, c’est la carte Metal qui est la plus haut de gamme avec un design premium et des finitions en métal, elle coute 9 euros par mois. Pour la commander, il faut attester de 500 euros d’encours sur votre compte courant pour le débit immédiat et 2 500 euros de flux créditeurs ou 5 000 euros d’encours pour le débit différé.

Autrement, la carte Metal de BoursoBank donne accès aux paiements et des retraits illimités et gratuits, que ce soit en euros ou en devises, en France comme à l’étranger. Si vous êtes souvent à l’étranger hors zone euro, c’est clairement l’offre à privilégier selon nous. À ses côtés, on retrouve également les assurances et les garanties d’une Visa Premier (jusqu’à 2 001 600 euros).

Face à BoursoBank, Monabanq propose les cartes Visa Premier et Visa Platinum. Peu connue, cette dernière se positionne entre la Visa Premier et la Visa Infinite (la carte noire est la plus haut de gamme au monde). La filiale de Crédit Mutuel est la seule banque en ligne à proposer cette offre dans sa gamme. En termes de prix, les Visa Premier et Visa Platinum reviennent au tarif de 3 euros par mois et 9 euros par mois.

En France, les frais bancaires sont de 220 euros par an et par personne environ. En prenant les cartes bancaires, même les offres les plus premium de BoursoBank ou de Monabanq, vous êtes assuré de réaliser des économies. En comparaison, sachez que la carte Metal revient à 118 euros seulement par an alors qu’elle est gratuite à l’étranger. Aucune banque traditionnelle n’est en mesure de faire aussi bien pour un tarif aussi compétitif.

Les conditions de revenus

Notre comparatif BoursoBank vs Monabanq doit désormais s’intéresser aux conditions de revenus des cartes bancaires. C’est simple, elles sont toutes sans condition chez les banques en ligne, ce qui signifie que vous pouvez en faire la demande sans devoir justifier d’un certain niveau de revenus tous les mois.

BoursoBank (ex Boursorama Banque) propose ainsi des cartes très compétitives tandis que Monabanq conserve son positionnement initial, soit celui d’être une banque en ligne accessible à tous, voici un récapitulatif. Vous allez vite voir que chaque carte bancaire est accessible aisément.

Les conditions de revenus chez BoursoBank

- Welcome : Pas de condition de revenus

- Ultim : Pas de condition de revenus

- Metal : Pas de condition de revenus

Les conditions de revenus chez Monabanq

- Visa à autorisation systématique : Pas de condition de revenus

- Visa Classic : Pas de condition de revenus

- Visa Premier : Pas de condition de revenus

- Visa Platinum : Pas de condition de revenus

Les plafonds

Le plafond des paiements et des retraits est un autre élément à prendre en compte quand on choisi une carte bancaire, il faut donc se pencher sur les caractéristiques des cartes de BoursoBank et Monabanq.

Les deux banques en ligne ne procèdent pas de la même manière, car Boursorama se dote de plafonds différents pour chaque carte tandis que Monabanq met en place des plafonds toujours similaires, mais ils sont basés sur votre revenu mensuel, voici le détail.

Les plafonds de paiements chez BoursoBank (sur 30 jours)

- Welcome : entre 1 000 euros et 5 000 euros

- Ultim : entre 2 500 euros et 20 000 euros

- Metal : entre 5 000 euros et 50 000 euros

Les plafonds de retraits chez BoursoBank (sur 7 jours)

- Welcome : entre 100 euros et 400 euros

- Ultim : entre 300 euros et 2 000 euros

- Metal : entre 400 euros et 3 000 euros

Les plafonds de paiements des cartes Monabanq selon vos revenus mensuels (sur 30 jours)

- Moins de 1 000 euros par mois : jusqu’à 1 000 euros

- De 1 000 euros à 1 800 euros par mois : jusqu’à 1 500 euros

- De 1 800 euros à 3 000 euros par mois : jusqu’à 2 000 euros

- De 3 000 euros par mois à 4 000 euros par mois : jusqu’à 2 500 euros

- Au-delà de 4 000 euros par mois : jusqu’à 3 000 euros (Visa Premier ou Visa Platinum uniquement)

Les plafonds de retraits des cartes Monabanq selon vos revenus mensuels (sur 7 jours)

- Moins de 1 000 euros par mois : jusqu’à 300 euros

- De 1 000 euros à 1 800 euros par mois : jusqu’à 400 euros

- De 1 800 euros à 3 000 euros par mois : jusqu’à 500 euros

- De 3 000 euros à 4 000 euros par mois : jusqu’à 600 euros

- Au-delà de 4 000 euros par mois : jusqu’à 500 euros (Visa Premier ou Visa Platinum uniquement)

Le découvert autorisé

Que ce soit chez BoursoBank ou Monabanq, vous avez droit à un découvert autorisé auprès de ces banques en ligne. Avec la filiale de Société Générale, le montant va jusqu’à 2 500 euros avec la carte Ultim et 10 000 euros avec la carte Metal, sous couvert d’acceptation de la banque en ligne selon vos revenus.

Dès que vous recevez votre carte BoursoBank, il est possible d’activer une option pour avoir un découvert autorisé de 100 euros. Cela se fait depuis l’application mobile tandis que la mise en place est effective immédiatement et sans condition. Par la suite, vous pouvez modifier le plafond selon vos revenus, avec acceptation de la banque en ligne.

BoursoBank prélève des agios avec un taux débiteur de 7%, mais la banque en ligne ne prend aucune commission d’intervention. De son côté, Monabanq propose aussi un découvert autorisé (hormis avec la carte Visa à autorisation systématique), le montant peut aller jusqu’à 600 euros. En comparaison, le taux débiteur est de 8% alors qu’elle prend une commission d’intervention qui peut aller jusqu’à 80 euros par mois au maximum.

Les prix

Voici un petit récapitulatif des prix des cartes bancaires de BoursoBank et Monabanq dans notre comparatif.

Les prix des cartes bancaires de BoursoBank

- Welcome : gratuite

- Ultim : gratuite

- Metal : 9,90 euros par mois

Les prix des cartes bancaires de Monabanq

- Visa à autorisation systématique : gratuite

- Visa Classic : gratuite

- Visa Premier : 3 euros par mois

- Visa Platinum : 9 euros par mois

Le compte courant

Toutes les banques en ligne, dont BoursoBank et Monabanq proposent un compte courant et une carte bancaire. Cependant, la filiale de Crédit Mutuel propose plusieurs comptes courants avec des caractéristiques différentes, tous s’accompagnent d’une cotisation mensuelle.

Avant d’évoquer le fonctionnement de Monabanq plus en détail, sachez que les deux banques en ligne vous permettent d’ouvrir un compte courant en ligne. Pour ce faire, il faut remplir un formulaire en quelques minutes et joindre les documents. Par la suite, il faut quelques jours pour que l’établissement de votre choix valide votre demande et envoie la carte bancaire de votre choix.

Une spécificité chez Monabanq

Nous allons évoquer l’un des points importants de notre comparatif BoursoBank (ex Boursorama Banque) vs Monabanq. Nous l’avons dit, toutes les offres de BoursoBank incluent un compte courant et une carte bancaire, le compte est toujours similaire et gratuit tandis que c’est la carte (Metal uniquement) que vous réglez.

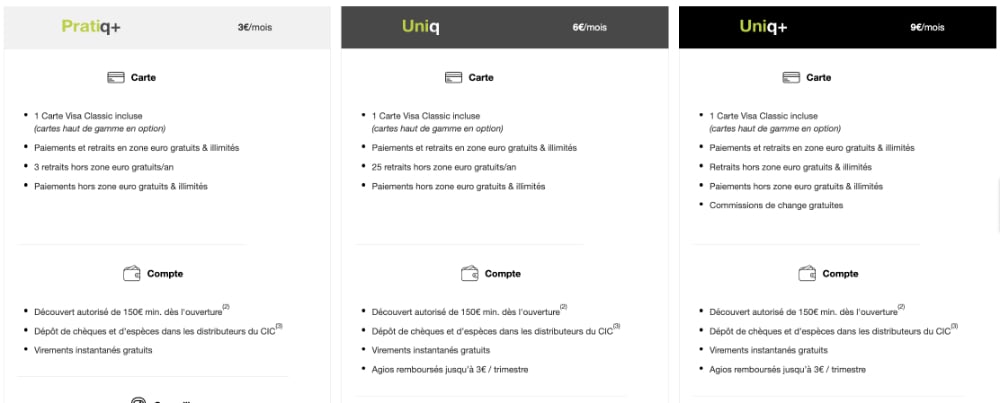

Chez Monabanq, c’est différent, car vous pouvez prendre n’importe quelle carte bancaire avec n’importe quel compte courant, là où les deux doivent s’accompagner d’une petite cotisation. D’abord, le compte Pratiq+ est fait pour un usage au quotidien, ce dernier est le plus populaire de la gamme. De leur côté, les comptes Uniq et Uniq+ sont parfaits pour des personnes qui vont souvent à l’étranger.

Le compte Pratiq+

- Mise en place du découvert autorisé : gratuit

- Paiements et retraits en zone euro gratuits et illimités

- Paiements hors zone euro gratuits et illimités

- Dépôts d’espèces : 1 dépôt gratuit par trimestre puis 6 euros par opération

- Retraits d’espèces hors zone euro : 3 retraits gratuits puis 2% du montant retiré (minimum 1 euro)

- Assurance des moyens de paiement : 2 euros par mois

- Chéquier inclus et gratuit sur demande

Le compte Uniq

- Mise en place du découvert autorisé : gratuit

- Paiements et retraits en zone euro gratuits et illimités

- Paiements hors zone euro gratuits et illimités

- Dépôts de chèques : gratuit et illimité

- Dépôts d’espèces : 1 dépôt gratuit par trimestre puis 6 euros par opération

- Retraits d’espèces hors zone euro : 25 retraits gratuits puis 2% du montant retiré (minimum 1 euro)

- Assurance des moyens de paiement : gratuite avec assurance élargie

Le compte Uniq+

- Mise en place du découvert autorisé : gratuit

- Paiements et retraits en zone euro gratuits et illimités

- Paiements et retraits hors zone euro gratuits et illimités

- Dépôts de chèques : gratuit et illimité

- Dépôts d’espèces : 3 dépôts gratuits par trimestre puis 6 euros par opération

- Assurance des moyens de paiement : gratuite avec assurance élargie

- Commission de charge : gratuit

- Opérations courantes réalisées les conseillers : gratuit

Si vous choisissez Monabanq plutôt que BoursoBank, il faut donc prendre en compte le prix de la carte bancaire et du compte. Si vous prenez la carte Visa Classic avec le compte Pratiq+, cela vous revient à 3 euros par mois seulement, car la carte est incluse. Si vous prenez la carte Visa Premier avec le compte Uniq+, le montant total sera de 9 euros par mois (soit 6 euros pour le compte et 3 euros pour la carte).

L’alimentation du compte

Les banques en ligne n’ont pas d’agences physiques comme les banques traditionnelles, elles proposent donc des solutions alternatives pour alimenter un compte courant, voici le détail.

Alimenter son compte chez BoursoBank

- Virement bancaire

- Dépôt de chèque (via un envoi par voie postale)

Alimenter son compte chez Monabanq

- Virement bancaire

- Dépôt d’espèces (via un automate de dépôt dans une agence Crédit Mutuel ou CIC)

- Dépôt de chèque (via une agence Crédit Mutuel ou CIC)

L’alimentation du compte bancaire est l’un des points forts de Monabanq. Et pour cause, elle permet au public de faire des dépôts d’espèces directement dans les agences Crédit Mutuel et CIC, ce qui n’est pas le cas chez BoursoBank. Par contre, le nombre de dépôts est limité selon le compte courant que vous prenez tandis que le nombre de dépôts de chèques est toujours illimité.

La gestion du compte

Avec BoursoBank et Monabanq, vous gérez votre compte courant et votre carte directement depuis une application mobile dédiée, elle est disponible sur Android ou iOS. De cette manière, vous pouvez avoir la main sur votre budget 7j/7 et 24h/24, le tout en profitant de nombreuses fonctionnalités en ligne, voici un récapitulatif.

Les fonctionnalités de BoursoBank

- Consultation du solde de votre compte

- Catégorisation automatique des dépenses

- Visualisation des factures

- Agrégation de comptes bancaires

- Notifications d’alerte par SMS et email

- Modification des plafonds de paiement et retrait

- Modification du code PIN

- Activation et désactivation du paiement sans contact

- Virements en France instantanés (Instant Payment Boursorama)

- Chèque en ligne

- Coffre-fort virtuel

- Service de mobilité bancaire EasyMove (pour changer de banque)

- Service d’opposition en cas de perte ou de vol de la carte

- Paiement mobile (Apple Pay, Google Pay, Samsung Pay, Paylib, Fitbit Pay et Garmin Pay)

Les fonctionnalités de Monabanq

- Consultation du solde de votre compte

- Catégorisation automatique des dépenses

- Agrégation de comptes bancaires

- Notifications d’alerte par SMS et email

- Modification des plafonds de paiement et retrait

- Consultation ou modification du code PIN

- Virement instantané en France (option payante)

- Activation et désactivation du paiement sans contact

- Service d’opposition en cas de perte ou de vol de la carte

- Paiement mobile (Apple Pay, Paylib et Lif Pay)

- Paiement sans contact

- Paiement sur internet

- Option carte qui épargne

Les produits bancaires

Notre comparatif BoursoBank vs Monabanq continue avec les autres produits bancaires des banques en ligne. En plus du compte courant et de la carte bancaire, ces établissements affichent souvent des solutions d’épargne dans leur gamme, ce qui n’est pas le cas des néobanques comme N26 ou Revolut.

BoursoBank et Monabanq peuvent compter sur la puissance de leur maison-mère tout en conservant leur indépendance et leur capacité à innover, c’est ce qui fait aussi leur succès. Par conséquent, elles proposent plusieurs solutions d’épargne.

Les Livrets d’épargne

D’abord, BoursoBank et Monabanq misent toutes deux sur le Livret A et LDDS. Ce sont deux Livrets réglementés par l’État qui ont les mêmes caractéristiques, dont le fait d’être exonéré d’impôts.

Livret A

- Livret préféré des Français

- Plafond : 22 950 euros

- Taux de rémunération : 3% net

- Limite : 1 livret par personne

LDDS (livret de développement durable et solidaire)

- Livret complémentaire du Livret A

- Plafond : 12 000 euros

- Taux de rémunération : 3% net

- Limite : 1 livret par personne

Chez Monabanq, on retrouve aussi un Livret Jeune, il est également réglementé par l’État, voici le détail.

Livret Jeune

- Pour les personnes de 12 à 25 ans

- Plafond : 1 600 euros

- Taux de rémunération : 3% net

- Limite : 1 livret par personne

BoursoBank et Monabanq proposent également un Livret d’épargne personnalisé et non réglementé, voici leurs caractéristiques.

Le Livret Bourso+

- Gratuit et sans frais

- Plafond : pas de plafond

- Taux de rémunération : 2,50% annuel brut

- Soumis aux prélèvements fiscaux et sociaux

Le Livret d’épargne Monabanq

- Gratuit et sans frais

- Plafond : pas de plafond

- Taux de rémunération : 5% brut annuel pendant trois mois pour 150 000 euros puis 1% au-delà de 150 000 euros

- Soumis aux prélèvements fiscaux et sociaux

Les crédits

BoursoBank et Monabanq s’appuient aussi sur des crédits. La première propose un crédit immobilier, ce qui n’est plus le cas de la seconde depuis sa dernière refonte il y a quelques temps.

Plus généralement, BoursoBank et Monabanq vous laissent toutes deux la possibilité de souscrire un crédit à la consommation pour les projets personnels dans leur gamme. Pour sa part, la filiale de Crédit Mutuel avance certains crédits sous la forme amortissable ou renouvelable.

Avec Boursorama et Monabanq, vous pouvez faire une demande de crédit directement en ligne. Dans les deux cas, vous obtenez une réponse de principe immédiate par la suite puis une réponse définitive en quelques jours.

On rappelle que la filiale de Crédit Mutuel propose un excellent service client et qu’elle est en mesure de proposer un rdv téléphonique dans les 24h suivants votre demande, vous êtes certain d’obtenir les réponses à vos questions facilement. C’est un bel avantage de Monabanq sur BoursoBank.

L’assurance vie

L’assurance vie de BoursoBank et Monabanq fonctionne de la même façon, les banques en ligne vous laissent toutes deux choisir entre la gestion libre et la gestion pilotée. Dans le premier cas, c’est à vous de déterminer comment vous souhaitez investir votre épargne sur les supports en unité de compte ou les fonds en Euro. Dans le second cas, les placements sont effectués selon votre profil et votre capacité à vouloir prendre des risques sur les marchés boursiers ou non.

Chez BoursoBank, ex Boursorama Banque et Monabanq, l’assurance vie ne s’accompagne pas de frais d’entrée, de sortie, de versements, d’arbitrages ou de changement de mode de gestion.

En conclusion, faut-il choisir BoursoBank ou Monabanq ?

Notre comparatif BoursoBank vs Monabanq arrive à sa fin, il est temps d’élire un grand gagnant. Il faut le dire, le choix reste assez difficile compte tenu des qualités des deux banques en ligne. Néanmoins, nous devons choisir, si bien que nous décernons la palme d’or à BoursoBank. Et pour cause, ses cartes Ultim et Metal s’avèrent très pertinentes, surtout la première qui est entièrement gratuite pour de nombreux avantages en France comme à l’étranger.

Selon nous, la carte Ultim de BoursoBank est clairement la meilleure option pour faire des économies sur les frais bancaires tout en restant libre avec un découvert autorisé et des qualités indéniables pour les paiements lors de vos voyages. Pour le quotidien, c’est également une banque en ligne idéale. Elle est gratuite (banque la moins chère de France depuis 16 ans), elle est transparente et ses applications vous permettent d’avoir une vraie autonomie. C’est aussi la banque la plus complète au niveau de la gamme de produits.

Face à BoursoBank, Monabanq n’est pas perdante pour autant, car la banque en ligne peut se vanter de ses prix bas qui restent compétitifs même si elle facture certaines cartes et tous ses comptes courants. Les prix restent accessibles (à partir de 3 euros par mois) en termes de prix, même si vous prenez une Visa Premier et le compte Pratiq+ qui reste le plus populaire de la gamme. De plus, on apprécie qu’elle permette le dépôt d’espèces tout en comptant sur un excellent service client.