Depuis le 1er février dernier, le Livret A paie les dépôts à hauteur de 3% net dans une limite de 22 950 euros. S’il existe une unique solution pour dépasser ce plafond maximal imposé par l’Etat, elle n’est pas accessible très facilement. Si vous avez plus d’épargne à faire fructifier, il vous faudra trouver des alternatives – avec le moins de risque possible.

Quand on parle de placements d’épargne, il faut savoir distinguer les livrets réglementés par l’Etat (et dont les encours sont donc garantis par la France) de ceux qui ne le sont pas. BNP Paribas, Société Générale, Crédit Mutuel ou encore Boursorama Banque proposent par exemple un livret d’épargne non-réglementé : si la banque venait à faire faillite, votre capital ne serait alors pas garanti.

Le Livret A, comme le LDDS, sont deux placements très populaires qui sont assurés par l’Etat. Au 31 décembre 2022, les encours sur ces deux livrets s’élevaient à plus de 375 milliards d’euros. Alors que son rendement a triplé sur la seule dernière année (passant de 1% à 3% net), ce n’est pas le cas du plafond. Si vous cherchez un livret aussi sécurisé que le Livret A, connaissez-vous le LEP ?

Un livret d’épargne accessible à 40% des Français

Le Livret d’Epargne Populaire, ou LEP, est un placement garanti par l’Etat qui paie un rendement supérieur au Livret A tout en assurant la même sécurité des fonds de ses détenteurs. Le gouvernement a sensiblement simplifié les conditions d’ouverture pour le rendre plus facilement accessible aux 40% des Français qui y sont éligibles.

https://twitter.com/BrunoLeMaire/status/1217532199865659392

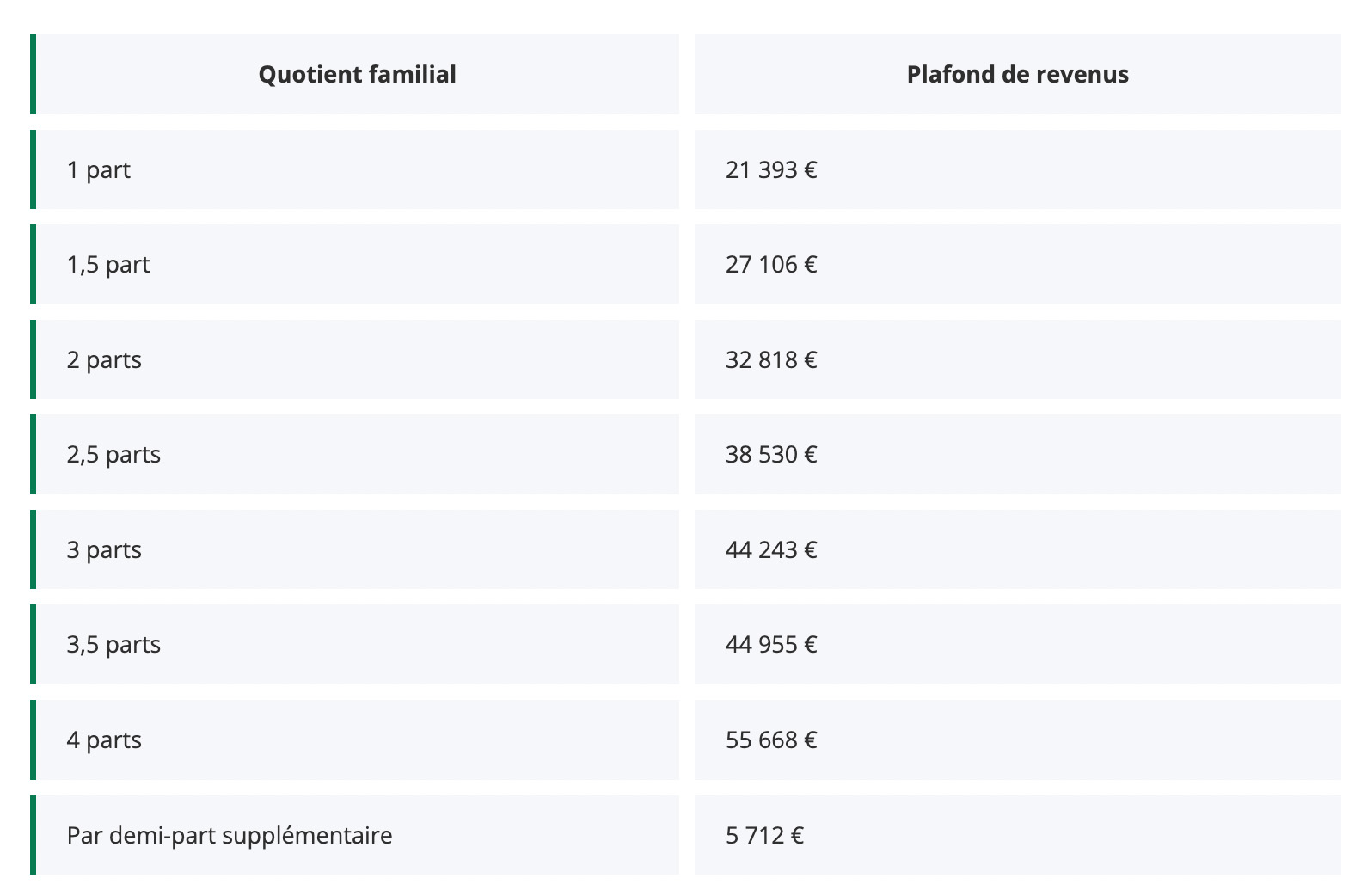

Pour en profiter, il faut que votre foyer fiscal possède un revenu fiscal de référence inférieure à 21 393 euros pour une part. Pendant longtemps, il fallait à chaque fois présenter son avis d’imposition au banquier pour qu’il renouvèle le LEP, année après année. Ce n’est désormais plus le cas et les titulaires n’ont plus besoin de le faire.

Ci-dessous, vous avez les paliers fixés par la Banque de France qui vous permettent – ou non – de profiter du LEP. Ces chiffres concernent les personnes qui habitent en France métropolitaine et cela concerne les revenus de 2022 (qui seront dans votre déclaration d’impôts que vous ferez en 2023). Par exemple, si vous avez 2 parts, votre revenu fiscal de référence ne doit pas dépasser les 32 818 euros.

Un placement lucratif boudé à tort

Ce qui est frustrant, c’est que seulement 7 millions de personnes profitent de cette niche fiscale. Le LEP est un placement qui est bien plus avantageux que le Livret A puisqu’il paie 6,1% d’intérêts nets par an depuis le 1er février dernier. C’est donc plus de 2 fois la rémunération du Livret A, qui s’élève à 3% net depuis le 1er février dernier.

Il y a toutefois une chose à garder en tête : le plafond du LEP est fixé à 7 700 euros. Cela vous permet donc d’avoir au maximum 6,1% de rendement sur ce montant, ce qui représente 469,70 euros nets par an. C’est autant que si vous placiez le double du montant sur le Livret A, qui paie deux fois moins. Si vous avez la possibilité, on vous conseillera donc de mettre d’abord votre argent sur le Livret d’Epargne Populaire avant de le mettre sur le fameux Livret A. Ce placement qui est supervisé par l’Etat est bien plus avantageux. Reste une question : pourquoi est-il aussi boudé ?

🟣 Pour ne manquer aucune news sur le Journal du Geek, abonnez-vous sur Google Actualités et sur notre WhatsApp. Et si vous nous adorez, on a une newsletter tous les matins.

Bonjour, le l e p est tres bien pour placer de l’argent mais je pense qu’il faudrait relever le revenu fiscal de référence quand je vois que pour 2 parts celui ci est de 32818 euros il n’y à pas beaucoup de ménage qui peuvent en ouvrir un c’est encore pour toutes les personnes qui ne travaillent pas et qui profitent de toutes les aides possibles comme toujours !!!!DOMMAGE

Bonjour, je trouve dommage que beaucoup de personnes ne puissent pas ouvrir un lep étant donné que le revenu fiscal de référence pour 2 parts est de 32818 euros ,beaucoup de français depasse légèrement ce revenu, c’est encore pour toutes les personnes qui ne travaillent pas et qui profitent de toutes ces aides, comme toujours, les français qui ont travaillé toute leur vie et qui ont une petite retraite n’ont le droit à rien comme tous les français qui travaillent et qui sont dans la classe moyenne, ils paient pour tous le monde ,toujours pour les mêmes, que faire et que dire!!!!!

je doute fort que 40% des français aient vraiment qqch à placer sur ce genre de comptes, surtout vu les limites imposées.

Pas beaucoup de ménages ? Plus de 18,6 millions sont éligibles, ce qui est au contraire et évidemment énorme

Affirmer que c’est pour toutes les personnes qui ne travaillent pas est également totalement erroné : le seuil pour une personne seule est bien au dessus du SMIC.

L’article inclut un élément totalement et heureusement erroné. Il affirme : ‘”un livret d’épargne non-réglementé : si la banque venait à faire faillite, votre capital ne serait alors pas garanti.”

Les dépots sont garantis jusqu’à 100 000 euros. C’est en outre une directive européenne. Cela est strictement identique pour les livrets réglementés.

La différence entre un livré réglementé et non réglementé tient uniquement au taux de rénuménration (fixé ou non par l’Etat) et à la fiscalité (imposé ou exempté).

Vous écrivez “beaucoup de français depasse légèrement ce revenu”

C’est le principe des seuils et cela s’applique à d’autres domaines, avec des conséquences bien plus importantes et critiques que dans le cas présent.

Vous vous plaignez pour 19 euros par mois ??? C’est ce que le 6% du LEP offre en plus par rapport au 3%. du livret A.

Si vous vous voulez vraiment améliorer vos finances, plutôt que de vous plaindre et de quémander 19 euros par mois d’aide sociale, vous devriez vous trouver un travail plus rémunérateur : cela fera une réelle différence.

Vous ajoutez “sont dans la classe moyenne, ils paient pour tous le monde “. Clichés et inepties. Combien d’impot sur le revenu payez-vous au juste ??? Les revenus les plus élevés payent la quasi totalité de l’IR.