En quelques années, les néo-banques ont bouleversé le marché traditionnel de la banque. Parmi les acteurs de référence en Europe, on retrouve N26 et Revolut – qui ont largement embrassé le marché français. Si la pandémie a largement ralenti la croissance des deux fintech, Revolut semble avoir pris le dessus sur son rival allemand.

Il y a quelques semaines et pour son septième anniversaire, la néo-banque britannique se félicitait d’avoir 20 millions de clients dans le monde. De son côté, N26 reste bloquée autour des 7 millions de clients. Alors même que N26 est un an plus vieille que Revolut, et que leurs valorisations ont longtemps été proches, qu’est-ce qui justifie cette différence de succès ?

Un régulateur allemand exigeant

La raison réside en partie dans la connaissance des clients (Know Your Customer) et le dispositif de prévention du blanchiment d’argent. Le régulateur financier allemand, la BaFin, a rappelé N26 à l’ordre à deux reprises (en 2019 et 2021). Si la néo-banque affirme avoir pris “toutes les mesures visant à améliorer les déclarations d’activités suspectes”, le régulateur a quand même imposé une limite mensuelle de nouveaux comptes.

Autrement dit, N26 ne peut accepter qu’au maximum 50 000 nouveaux clients par mois depuis le mois de novembre dernier. Faut-il s’inquiéter de sa rigueur ? La société allemande semble tout fait pour se conformer aux attentes de la BaFin et elle s’est acquittée d’une amende de 4,25 millions d’euros en septembre 2021 pour avoir trop tardivement déclaré une cinquantaine de transactions suspectes.

Refroidi largement par le scandale Wirecard en 2020, la BaFin prend toutes les mesures pour ne pas renouveler cet échec. Elle prend donc des précautions particulières quand il s’agit de surveiller la fintech sur son territoire. N26 a pourtant obtenu le soutient de ses investisseurs historiques avec une nouvelle levée de fonds de 900 millions de dollars (pour une valorisation de 9 milliards) en octobre dernier. Elle attendait désormais juste la levée de cette restriction par le régulateur.

Forcément, cette contrainte a largement pénalisé la croissance de N26 qui a laissé son homologue anglais s’échapper dans la course au volume. Par ailleurs, N26 se focalise aujourd’hui encore principalement sur l’Europe, alors que N26 cherche à s’étendre sur des marchés – parfois moins lucratifs. Sur la seule année 2022, Revolut a ouvert des bureaux à New York, Tokyo, Madrid, Barcelona, Paris, Mexico City, Berlin, Budapest et Bucarest – et Mumbai et Bangalore devraient ouvrir d’ici à la fin de l’année.

Quid du service ?

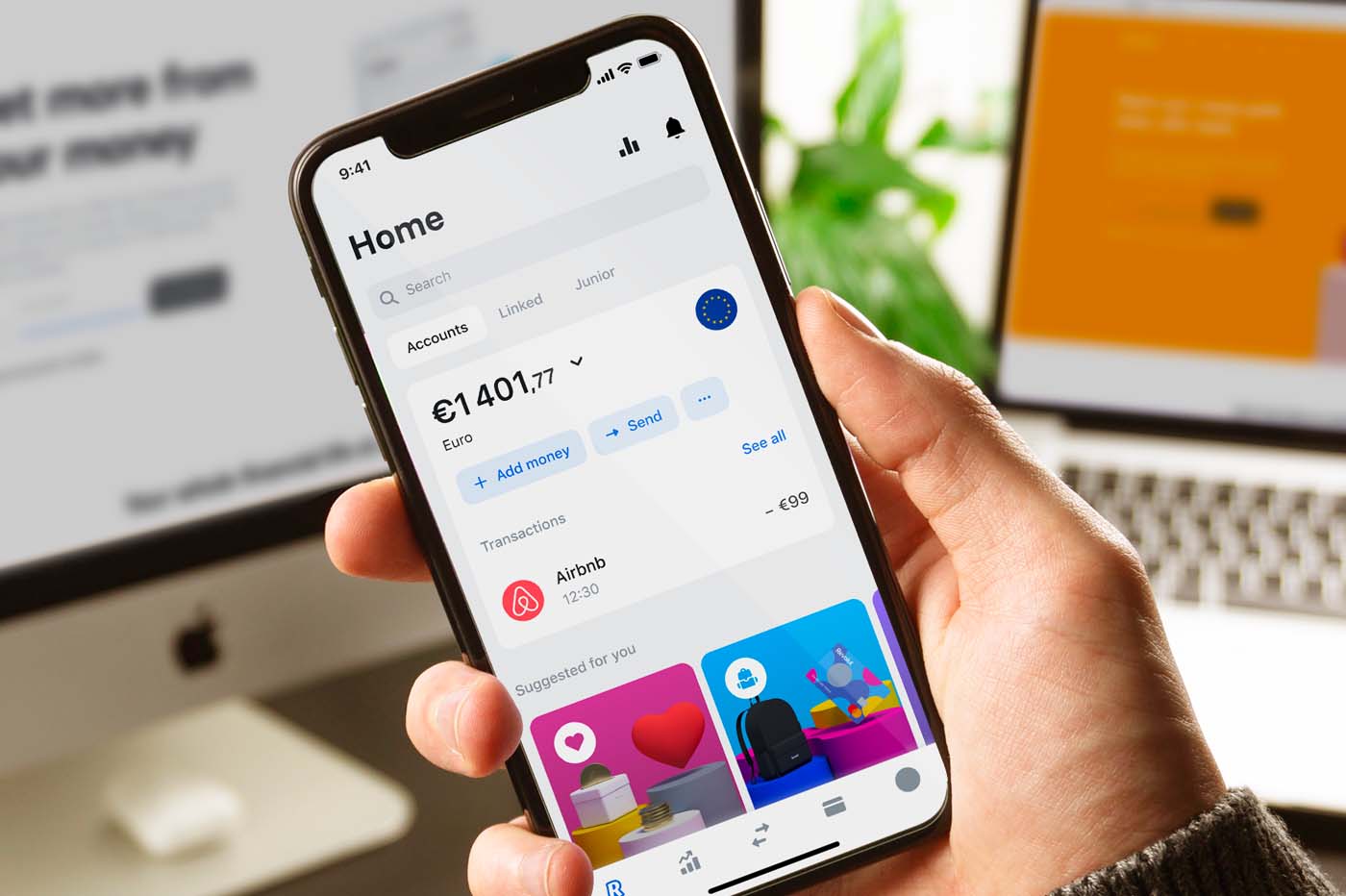

Aujourd’hui, N26 et Revolut ne se limitent plus être une solution de paiement “pour l’étranger”. Les deux néo-banques se sont faits une place aux côtés des autres banques de réseau et banques en ligne, pour devenir des services bancaires du quotidien. Pour attirer le chaland, les deux établissements ont mis en place une formule gratuite. En 8 minutes, vous pouvez donc ouvrir un compte et tester chacune des offres.

Revolut a toutefois annoncé en mai dernier un immense pas en avant, que N26 ne propose pas. Désormais, les clients français possèdent un IBAN français pour leur compte. Qu’est ce que ça change dans les faits ? Cela vous permet désormais de vous faire verser votre salaire directement sur le compte Revolut, ou de payer vos factures par prélèvement aussi via Revolut (énergie, eau, télécom etc). N26 offre à tous ses clients un IBAN allemand, ce qui pose parfois problème pour tous ces prestataires.

Pour continuer sa forte croissance, Revolut essaie également d’être plus agressif que N26 sur la plupart de ses produits. La fintech britannique est systématiquement un à deux euros moins chère que son homologue allemand sur tous les comptes premium (jusqu’à la formule Metal). Cela dit, en termes d’expérience utilisateur sur l’application, les deux services sont très proches.

Autre argument que met en avant Revolut depuis quelques années : les crypto-monnaies. Si N26 a reconnu qu’il avait du retard sur ce point, Revolut propose du trading de crypto-monnaies depuis 2018. Alors que 8 % des Français ont déclaré avoir déjà investi dans les cryptos selon un sondage KPMG/Ipsos (réalisé en 2022), cet élément est une fonctionnalité qui a largement fait basculer le coeur des utilisateurs. Durant la pandémie, la société britannique a pu compenser la faiblesse des transactions par carte bancaire avec un fort volume de ses clients sur le trading de crypto-monnaies.

![]() Revolut Standard : Compte Standard gratuit ouvert en quelques minutes

Revolut Standard : Compte Standard gratuit ouvert en quelques minutes

![]() Pas de frais à l'étranger (sous conditions), investissements & cashback sur grandes marques

Pas de frais à l'étranger (sous conditions), investissements & cashback sur grandes marques

![]() Service client disponible 24h/24, 7j/7

Service client disponible 24h/24, 7j/7

Conditions : Aucune

Frais annuels : 0 € • Dépôt initial : 0 €

Dépôt de chèques : ✘ • Dépôt d'espèces : ✘

Coût mensuel : 0 €

Retraits zone euro : Gratuit jusqu'à 200€ par mois • Paiements zone euro : Gratuits

Retraits en devises : Gratuit jusqu'à 200€ par mois • Paiements en devises : Gratuits

🟣 Pour ne manquer aucune news sur le Journal du Geek, abonnez-vous sur Google Actualités. Et si vous nous adorez, on a une newsletter tous les matins.